上海天洋:威灵顿管理、中信建投证券等7家机构于7月15日调研我司

2022年7月15日上海天洋(603330)发布了重要的公告称威灵顿管理Soonki Kook 糜胥菁、中信建投证券王吉颖、中庚基金杨舜杰、嘉实基金项静远、鹏华基金苏东、交银施罗德傅爱兵、中银基金时文博于2022年7月15日调研我司。

答:光伏封装胶膜业务我们扩张的聚焦重点,其他各业务板块也在自己的领域持续发力和发展。

答:各业务板块的产品、客户、市场不一样。主要区别就是各自的生产技术不完全一样。EVA封装胶膜也属于特殊的热熔粘接材料;墙布是我们改变了热熔胶网膜的应用场景,之前热熔网膜用于汽车内饰的场景,转移到了墙布领域;电子胶的主要发展趋势之一也是热熔胶,大多数都用在电机、摄像模组、笔电及智能穿戴等领域。从表面看,产品、客户和市场都不一样,但在产品的技术和生产的基本工艺之间有相互间借鉴和互通的地方。

问:公司上市之后每年保持20%左右的增长,去年增长了50%以上,实现了一个比较高的增长状态,这个增长是我们意料中还是有其他原因呢?

答:这个增长也是在我们意料之中。公司上市后,一方面,我们的热熔胶、墙布板块都在进行扩产,也是导致我们整个业务增速比较高的原因;另一方面,是行业原因。光伏赛道真正的完成“平价上网”是在2020年下半年到2021年之间,行业过去更多的是靠政府补贴,行业的波动性比较大,资金、资源空间都有一定限制。我们过去的经营策略是保持稳健的发展趋势,控制风险,基于以上原因,过去没有大规模扩产,但是光伏板块一直是我们看好的方向,所以坚持了10几年没放弃。2020下半年之后,行业出现好转,2021年我们已在扩产,由过去3850万平米的产能到2021年底提升到了6000多万平,所以也导致我们的增速比较高。公司经过10几年光伏行业的生产管理与研发,在质量、技术上有一定经验优势,但产能限制不足以满足大客户的要求。大客户也在一直在优化自己的供应商,对我们的诉求也比较强烈,自身的生产技术和管理能力也能满足大客户的要求。所以我们正真看到行业这个机会后2021年下半年开始了大规模的在昆山、如东、海安的光伏胶膜产能的扩产计划,以满足大客户开发产能的需求。综上,未来几年,光伏行业还是会存在比较活跃的发展的新趋势,所以我们预计还会实现快速增长。

答:我们墙布业务目前主要是2C端,主要是老房翻新、二手房装修,影响不是很大;上半年疫情期间墙布业务取得了30%的增长。所以疫情过后,我们会有一个更高的增长趋势。

问:目前我们的光伏胶膜行业占比还比较小,行业规模排2,3位的公司体量也比我们大,为什么我们的光伏胶膜利润率会比他们好?

答:我们是做热熔粘接材料起家的,拥有二十年高分子合成的经验以及各类热熔膜制品的制备经验,本质是一个精细化工厂,而EVA本身也属于热熔粘接材料,因此我们专业经验对行业的理解会有很大帮助。另外,我们拥有多年的专业设备的经验,因此此前的热熔粘接材料合成和下游制品的设备很多都是我们自己设计研发的,如在我们100多项发明专利中,设备专利就有20项,这也证明了我们的设备能力很强,这一点对我们设备调试的能力及生产控制能力的帮助都很大。我们在精细化工工业领域的控制优势,可以移植到我们EVA胶膜的生产的全部过程。化工厂精细类化工,对反应过程中的控制要求很高。本身化学反应速度很快,涉及到高温度高压力,一定要做好精准控制。这20余年来已经积累了丰富的DCS的控制经验,我们也很早将这种经验应用在EVA胶膜的生产的全部过程中,整个的DCS的控制管理系统是我们自主研发的,所有生产数据在线检测、防呆防错,确保品质的稳定性,标准化控制和机械控制能力在行业内领先。综上,光伏胶膜的每条产线的损耗、品质稳定性等因素都会决定最终的毛利率。

答:EVA粒子的采购是扩产的重要影响因素。我们2011年做这个行业,和行业的供应商建立了比较好的供应关系,业务合作过程中一直在拿货,形成了良性促进关系,为业务放量打下基础;2021年公司将原先负责出口业务的副总调整到供应链做负责人,充分的利用他熟悉韩国市场的优势,加大海外供应商的份额开拓,优先从韩国的供应商处进行增量扩充份额,并签订长协订单保证供应;同时我们也加大了国内的供应商的合作,如斯尔邦、联泓新科、浙石化等,供应的结构得到优化。综上,我们原材料的储备工作进展顺利,未来产能扩张的需求已得到有效保障,原材料储备充足,可以有明显效果地支撑业务的爆发式增长。

答:到目前为止昆山新光伏基地已完成了8条产线条产线月底完成安装,届时昆山新建基地将会有14条产线投入运行。加上原有老厂的产能到2022年年底会形成1.6亿平米的产能。

答:目前有EVA胶膜、白膜,POE/EPE膜都在生产销售,产品类别比较全面。

上海天洋主营业务:热塑性高分子粘接材料及其应用制品的专业供应商,专注于各类热塑性环保粘接材料的研发、生产及销售

上海天洋2022一季报显示,公司主要经营收入3.19亿元,同比上升41.84%;归母净利润102.01万元,同比下降94.53%;扣非净利润-57.49万元,同比下降103.42%;负债率39.91%,投资收益3.32万元,财务费用510.73万元,毛利率16.46%。

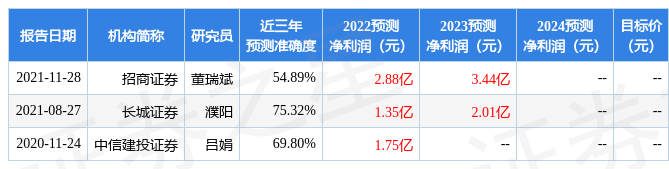

该股最近90天内共有1家机构给出评级,买入评级1家;过去90天内机构目标均价为14.0。

根据近五年财报数据,证券之星估值分析工具显示,上海天洋(603330)行业内竞争力的护城河较差,盈利能力平平,未来营收成长性较差。财务可能有隐忧,须着重关注的财务指标包括:有息资产负债率、应收账款/利润率、经营现金流/利润率。该股好公司指标2星,好价格指标2星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

证券之星估值分析提示天洋新材盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。